최초 작성일: 25-06-19

최종 작성일: 25-06-19

세무조정이란 결산서(회계장부)상 당기순이익에 가감조정을 하여 각 사업연도 소득을 계산하는 것을 의미한다

각 사업연도의 소득을 잘 계산하고 위해서는 세무조정, 소득처분을 잘 알아야함

재무회계는 외부 정보 이용자에게 재무 회계 정보 제공(회계장부)

1절 세무조정의 의의

1.1 세무조정

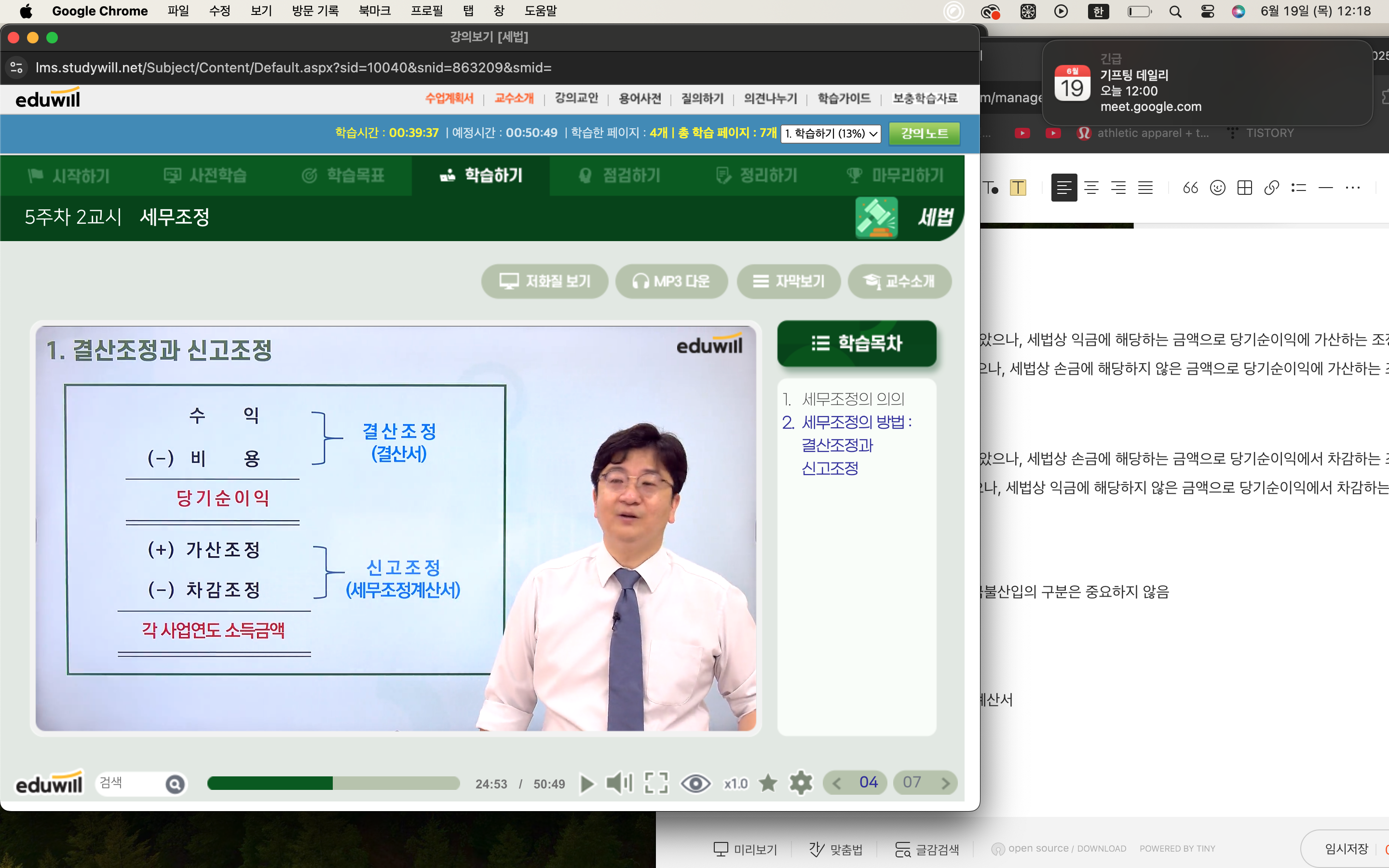

결산서(회계장부) : 수익 - 비용 = 당기순이익

세무장부 : 익금(수익과 유사) - 손금(비용과 유사) = 각 사업연도 소득금액

세무조정 : 결산서(회계장부)상 당기순이익에 가감조정을 하여 각 사업연도 소득금액(즉 세무장부)을 계산하는 것

1.2 세무조정 사항

1.2.1 가산 조정

- 익금산입 : 결산서에 수익으로 계상하지 않았으나, 세법상 익금에 해당하는 금액으로 당기순이익에 가산하는 조정

- 손금불산입 : 결산서에 비용으로 계상하였으나, 세법상 손금에 해당하지 않은 금액으로 당기순이익에 가산하는 조정

1.2.2 차감조정

- 손금산입 : 결산서에 비용으로 계상하지 않았으나, 세법상 손금에 해당하는 금액으로 당기순이익에서 차감하는 조정

- 익금불산입: 결산서에 수익으로 계상하였으나, 세법상 익금에 해당하지 않은 금액으로 당기순이익에서 차감하는 조정

1.3 세무조정계산서(신고서식)

1.3.1 소득금액조정합계표

익금산입과 손금불산입의 구분, 손금산입과 익금불산입의 구분은 중요하지 않음

> 가산조정과 차감조정의 구분이 중요함

1.3.2 법인세 과세표준 및 세액조정계산서

*법인세를 신고하는 법정 신고서식 = 세무조정계산서

2절 세무조정의 방법 : 결산조정과 신고조정

2.1 결산조정과 신고조정

세무조정의 협의와 광의

광의 : 결산조정(결산서) 과 신고조정(세무조정계산서)으로 구분

협의 : 신고조정(세무조정계산서)

2.1.1 결산조정

- 결산서상 수익또는 비용으로 계상하는 방법에 의한 세무조정

- 결산서 자체를 수정하는 것이므로 세무조정계산서에 기재할 필요 없음

2.1.2 신고조정

- 결산서상에 수익 또는 비용으로 계상되지 않은 경우 세무조정계산서에서 익금 및 손금에 산입하는 세무조정

- 결산서를 수정하지 않고 세무조정계산서에 의해 세무조정하는 것 -> 일반적인 의미의 세무조정

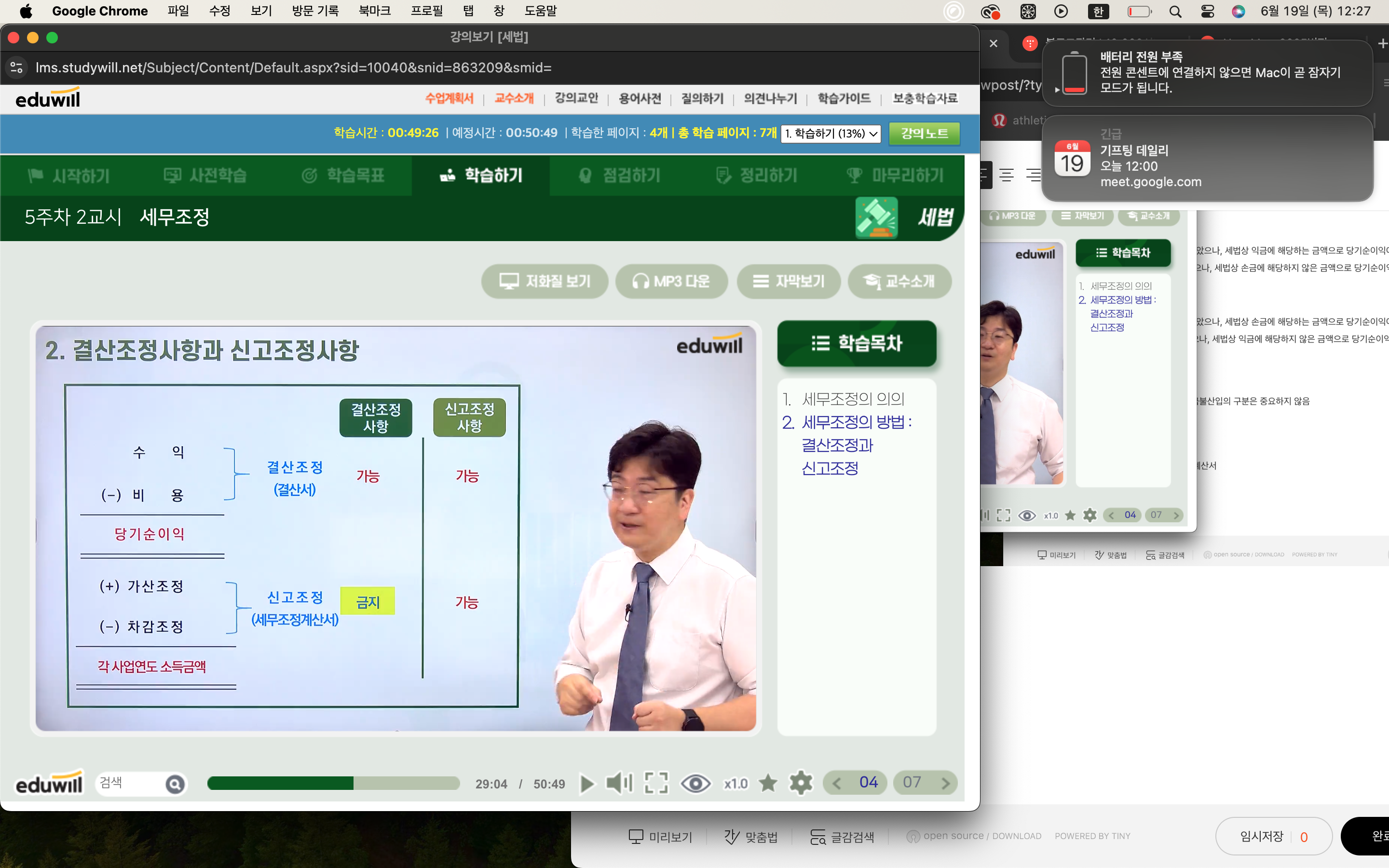

2.2 결산조정사항과 신고조정사항

손익계산서에 있는 수익, 비용 중 결산 조정만 가능한것 그리고 결산조정 뿐만아니라 신고조정도 가능한 것도 있음

결산조정만 가능한 것을 결산조정사항이라 하고 후자를 신고조정사항이라고 함

추정경비=결산조정사항

지출경비=신고조정사항

*감가상가비, 대손상감비와 같이 추정해서 보고서상 반영하는 것을 추정경비, 돈이 빠져나간것은 지출경비하고 함

2.2.1 결산조정사항

- 결산서에 비용으로 계상하여야만 손금으로 인정하는 사항

- 당기 결산서에 계상하지 않은 손금을 차기 이후에 결산서에 반영함으로써 손금으로 인정받을 수 있음

- 대부분의 추정경비가 결산조정사항에 해당됨

예) 감가상각비의 손금산입, 대손금의 손금산입

2.2.2 신고조정사항

- 결산서에 계상된 수익 또는 비용과 세법상의 익금 또는 손금이 다른 경우 세무조정계산서에서 조정하는 사항

- 신고조정사항은

- 결산서에 수익 또는 비용으로 계상한 경우 : 익금 또는 손금으로 인정

- 결산서에 수익 또는 비용으로 계상하지 않은 경우 : 신고조정에 의해 익금 또는 손금에 산입할 수 있음

- 대부분의 지출 경비가 신고조정사항에 해당 함 예) 인건비

- 임의신고조정사항 : 신고조정에 의한 손금산입여부를 법인이 선택할 수 있는 사항

- 강제신고조정사항 : 회사계상액과 세법상 금액에 차이가 있는 경우 반드시 세무조정해야하는 사항으로 임의신고조정사항을 제외한 모든 신고조정사항은 강제신고조정사항임

2.2.3 사례

신고저징에 의한 세무조정 접근방법

- 수익>익금 : 익금불산입

- 수익<익금 : 익금산입

- 비용>손금 : 손금불산입

- 비용<손금 : 결산조정사항 : 손금산입 금지 / 신고조정사항: 손금산입 가능

세법에 있는 세벙상 금액이 결산조정사항관련해서 한도금액이라고 보면 됨

=sum-up

1. 세무조정

- 세무조정이란 결산서(회계장부)상 당기순이익에 가감조정을 하여 각 사업연도 소득금액을 계산하는 것을 의미함

- 가산조정

- 익금산입: 결산서에 수익으로 계상하지 않았으나, 세법상 익금에 해당하는 금액으로 당기순이익에 가산하는 조정

- 손금불산입: 결산서에 비용으로 계상하였으나, 세법상 손금에 해당하지 않은 금액으로 당기순이익에 가산하는 조정

- 차감조정

- 손금산입: 결산서에 비용으로 계상하지 않았으나, 세법상 손금에 해당하는 것으로 당기순이익에 차감하는 조정

- 익금불산입: 결산서에 수익으로 계상하였으나, 세법상 익금에 해당하지 않은 금액으로 당기순이익에서 차감하는 조정

- 가산조정

2. 세무조정의 방법 : 결산조정과 신고조정

- 결산조정 : 결산서상에 수익 또는 비용으로 계상하는 방법에 의한 세무조정

- 신고조정: 결산서상에 수익 또는 비용으로 계상되지 않은 경우 세무조정계싼서에서 익금또는 손금산입을 하는 세무조정

- 결산조정사항: 결산서에 비용으로 계상하여야만 손금으로 인정하는 사항

- 신고조정사항: 결산서에 계상된 수익 또는 비용과 세법상의 익금 또는 손금이 다른 경우 세무조정계산서에서 조정하는 사항

'스터디스터디 > 세법' 카테고리의 다른 글

| 법인세의 계산구조와 신고서식 (1) | 2025.06.23 |

|---|---|

| 소득처분 - sumup으로 복습 필요 (0) | 2025.06.20 |

| 법인세 총설 (4) | 2025.06.18 |

| 과세와 조세구제 (1) | 2025.06.17 |

| 국세우선권 (1) | 2025.06.13 |