최초 작성일: 25-07-02

최종 작성일: 25-07-06

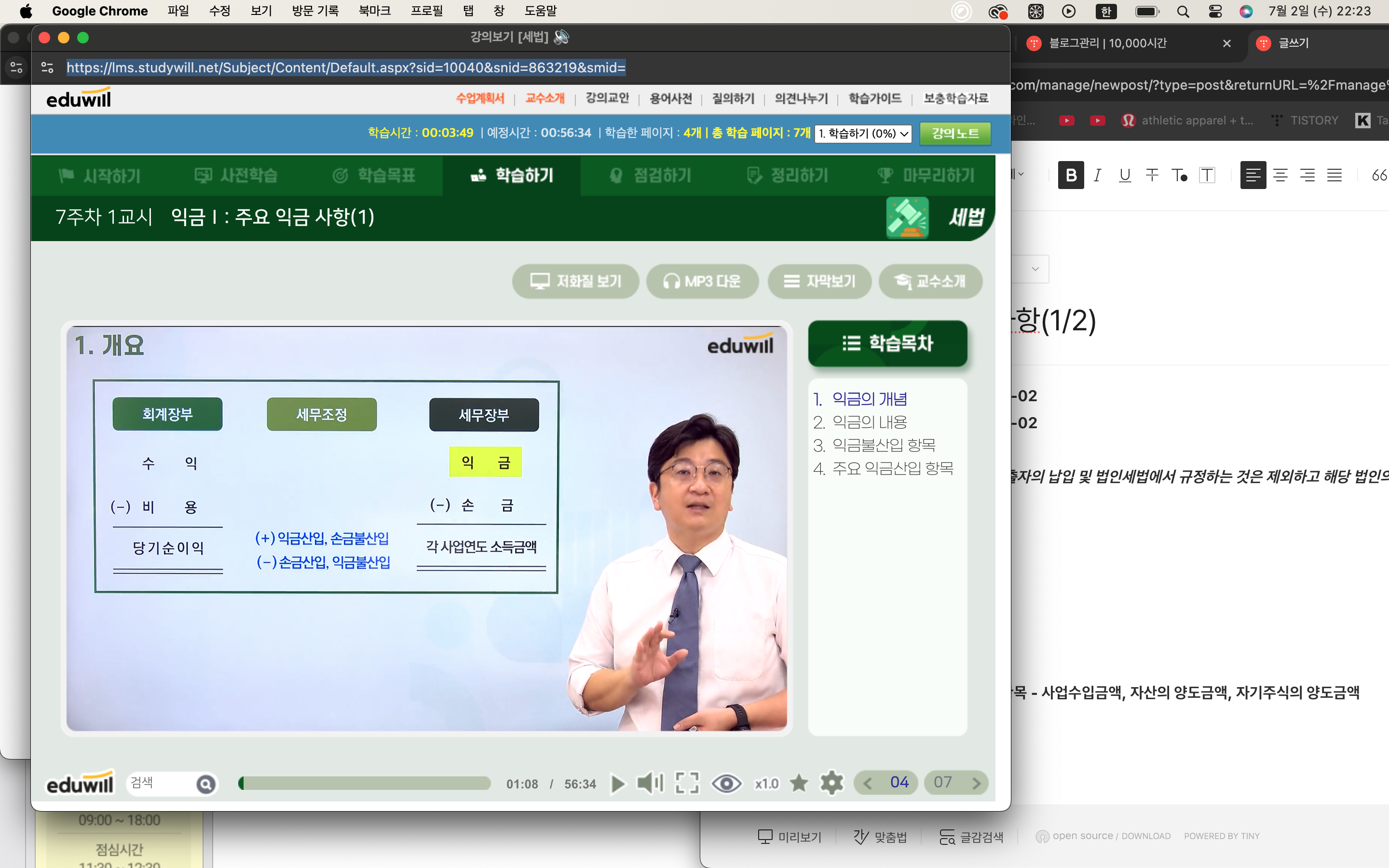

익금이란 자본 또는 출자의 납입 및 법인세법에서 규정하는 것은 제외하고 해당 법인의 순자산을 증가시키는 거래로 인하여 발생하는 수익의 금액으로 한다

1절 익금의 개념

1.1 개요

세무장부 상 익금의 의미

회계 장부 상의 수익과 유사하나 차이가 있음

1.2 익금의 개념

순자산을 증가시키는 거래로 인하여 발생하는 수익 금액

제외 : 자본 또는 출자의 납입 / 법인세법에서 익금불산입 항목으로 규정하는 것

예) 액면 금액 10,000원인 주식을 10,000원에 발행

(법인세법 : 자본 또는 출자의 납입 -> 익금에서 제외)

액면 금액 10,000원인 주식을 15,000원에 발행

(법인세법 : 주식발행액면 초과액 -> 익금불산입 항목)

(차) 현금 15,000 (대) 자본금 10,000

주식발행초과금 5,000

액면 금액 10,000원인 주식을 5,000원을 지급하고 소각(감자)

(법인세법 : 감자차익 -> 익금불산입 항목)

1.3 손금의 개념

원칙 : 순자산을 감소시키는 거래로 인하여 발생하는 손비(손실 또는 비용) 금액

제외 : 자본 또는 출자의 환급 / 법인세법에서 손금불산입 항목으로 규정하는 것 / 잉여금의 처분을 손비로 계상한 금액 (실제 잉여금 처분 인데, 비용으로 계상하는 경우)

2절 익금의 내용

2.1 개요

법인세법에서는 익금에 속하는 수익을 열거하고 있음

법인세법에 열거된 항목들은 법인세법상의 모든 익금을 망라한 것은 아니며 예시한 것임

-> 예시된것 이외에도 순자산을 증가시키는 수익이 있다면 원칙적으로 익금에 산입해야함

2.2 법인세법에 예시된 익금 항목

사업수익금액(포괄 손익 계산서 상 매출액)

자산의 양도금액 (유형자산 10,000원 짜리를 - 장부금액 기준, 15,000원에 판매한 경우, 5000원도 익금으로 세무조정함)

자기주식의 양도금액 (법인세법상 자기주식은 자본 처분으로 봄)

자산의 임대료 : 일시적으로 자산을 임대하고 받는 임대료

임대보증금에 대한 간주익금(간주임대료)

자산의 평가차익 중 특정 항목 ( 대원칙 : 자산의 평가차익은 익금으로 분류하지 않음)

손금에 산입한 금액 중 환입한 금액

의제 배당

3절 익금불산입 항목

3.1 개요

법인의 순자산증가액이라고 하더라도

- 수익이 아니거나

- 법인세법상 익금에 산입하지 않도록 한 사항

-> 익금불산입 항목이라고 함

3.2 법인세법에 열거된 익금불산입 항목 ( 법에서 열거된 것만 익금불산입 항목이 됨)

주식발행액면초과액

주식의 포괄적 교환차익, 포괄적 이전차익

감자차익

합병차익

분할차익

자산수증이익

상법에 따라 자본준비금을 감액하여 받는 배당

자산의 평가차익

각 사업연도의 소득으로 이미 과세된 소득(이월익금)

4절 주요 익금산입 항목 - 사업수입금액, 자산의 양도금액, 자기주식의 양도금액

4.1 사업수익 금액

- 사업수입의 내용

- 각 사업에서 생기는 수입금액 -> 매출액

- 매출에누리, 매출할인, 매출환입을 제외한 금액

4.2 자산의 양도금액

[회계]

재고자산 이외의 자산(예: 유형자산) 양도에 대한 기업회계상의 회계처리(순액법)

-> 양도금액과 양도 당시 장부가액의 차이를 자산처분손익으로 회계처리

예) 장부가액 10,000원의 토지를 현금 20,000원에 양도

(차) 현금 20,000 (대) 토지 10,000

토지처분이익 10,000

[법인세법]

재고자산 이외의 자산(예 : 유형자산) 양도에 대한 법인세법상의 처리 (총액법)

양도금액 : 익금항목으로 처리

양도 당시 장부가액 : 손금항목으로 처리

주의 사항 : 장부가액 : 세법상 장부 가액 = b/s 장부가액 +- 유보

예) 장부가액 10,000원의 토지를 현금 20,000원에 양도

<총액법>

(차) 현금 20,000 (대) 익금 20,000

(차) 손금 10,000 (대) 토지 10,000

<순액법>

(차) 현금 20,000 (대) 토지 10,000

토지처분이익 10,000

사례 3) 장부가액 20,000원인 토지를 현금 30,000원에 팜

[세무조정과 소득처분]

<결산서>

(차) 현금 30,000 (대) 토지 20,000

토지처분이익 10,000

<세법 - 총액법>

(차) 현금 30,000 (대) 익금 30,000

손금 20,000 (대) 토지 20,000

<회계 -순액법>

(차) 현금 30,000 (대) 토지 20,000

(대) 토지처분이익 10,000

-> 별도의 세무 조정 없음

사례4) 장부 금액 20,000원인 토지를 현금 30,000원에 양도함

단, 토지에 대한 마이너스 유보잔액 5,000원이 있음

토지 세법 상 장부 가액 = b/s 장부가액 +- 유보

=20,000 - 5,000 = 15,000

[세무조정과 소득처분]

<결산서>

(차) 현금 30,000 (대) 토지 20,000

(대) 토지처분 이익 10,000

<세법>

[총액법]

(차) 현금 30,000 (대) 익금 30,000

손금 15,000 (대) 토지 15,000

[순액법]

(차) 현금 30,000 (대) 토지 15,000

(대) 토지처분이익 15,000

<세무조정> 토지처분이익 5,000 (익금산입, 유보)

*사외유출,유보,기타 중에 하나로 세무조정 해야함

*마이너스 유보는 추인되서 사라져야함

4.3 자기주식의 양도금액

- 자기주식에 대한 기업회계 상의 회계처리

- 자기주식 : 자본조정 (why? 미발행주식으로 봄)

- 자기주식 처분

- 자기주식처분이익 : 자본잉여금 (why? 자본거래손익)

- 자기주식처분손실 : 자본조정 (why? 자본거래손익)

- 자기주식소각이익(감자차익) : 자본잉여금 (why? 자본거래손익)

- 자기주식소각손실(감자차손) : 자본조정 (why? 자본거래손익)

- 자기주식에 대한 법인세법의 처리

- 자기주식 : 자산 (why? 다른 유가증권처럼 처분 가능한 자산으로 봄)

- 자기주식처분이익, 자기주식처분손실(총액법)

- 양도금액 : 익금항목으로 처리

- 양도 당시 장부가액 : 손금항목으로 처리

- 자기주식소각이익(감자차익) : 익금 불산입 항목 (자본 또는 출자의 납입)

- 자기주식소각손익(감자차손) : 손금 불산입 항목 (자본 또는 출자의 환급)

사례 5)

1기 : 자기주식 2주를 주당 8,000원에 취득 (액면 금액 : 10,000)

<결산서> (차) 자기주식 16,000 (대) 현금 16,000 -> 자본조정

<세법> (차) 자기주식 16,000 (대) 현금 16,000 -> 자산

<세무조정> [1단계] 자기주식 16,000 (손금산입, 기타)

[2단계] 자기주식 16,000 (손금불산입, 유보) -> 해당 손금이 세법상 손금이 맞는 지 확인후 조정

2기 : 자기주식 1주를 9,000원에 처분

<결산서> (차) 현금 9,000 (대) 자기주식(자본조정) 8,000

(대) 자기주식처분이익(자본잉여금) 1,000

<세법> (차) 현금 9,000 (대) 자기주식(자산) 8,000

(대) 익금 1,000

<세무조정> [1단계] 자기주식 8,000 (익금산입, 기타)

[2단계] 자기주식 8,000 (익금불산입, 마이너스 유보)

[1단계] 자기주식처분이익 1,000 (익금산입, 기타)

[2단계] 별도의 세무조정 없음

3기 : 자기주식 1주를 소각

<결산서> (차) 자본금 10,000 (대) 자기주식 (자본조정) 8,000

감자차익(자본잉여금) 2,000

<세법> (차) 자본금 10,000 (대) 자기주식(자산) 8,000

익금불산입 2,000

<세무조정> 자기주식 8,000 (익금산입, 기타)

자기주식 8,000 (익금불산입, 마이너스 유보)

감자차익 2,000 (익금산입, 기타)

자기주식 2,000 (익금불산입,기타)

=sum-up

1. 익금의 개념

1) 원칙 : 순자산을 증가시키는 거래로 인하여 발생하는 수익금액

2) 제외

자본 또는 출자의 납입

법인세법에서 익금불산입 항목으로 규정하는 것

2. 익금의내용

법인세법에서는 익금에 속하는 수익을 열거하고 있음. 그러나 법인세법에 열거된 항목들은 법인세법상의 모든 익금을 망라한 것은아니며 예시한것이기 때문에 이외에도 순자산을 증가시키는 수익이 있다면 원칙적으로 익금으로 산입해야함

3. 익금불산입 항목

법인의 순자산 증가액이라고 하더라도 수익이 아니거나 법인세법상 익금에 산입하지 않도록 한 사항을 익금불산입항목이라고 함. 법인세법에서는 익금불산입항목을 열거하고 있음

4. 주요 익금산입 항목

1) 사업수익금액

각 사업에서 생기는 수익금액 -> 매출액

매출 에누리, 매출 할인, 매출환입을 제외한 금액

2) 재고자산 이외의 자산 (예 : 유형자산) 양도에 대한 법인세법상의 회계처리(총액법)

양도금액: 익금항목으로 처리

양도 당시 장부 가액 : 손금항목으로 처리

3) 자기주식에 대한 법인세법상의 회계처리

자기주식 : 자산 ( 다른 유가증권 처럼 처분 가능한 자산으로 봄)

자기주식처분이익, 자기주식처분손실(총액법)

양도금액 : 익금항목으로 처리

양도 당시 장부가액 : 손금항목으로 처리

'스터디스터디 > 세법' 카테고리의 다른 글

| 의제배당 (2) | 2025.07.13 |

|---|---|

| 주요 익금 사항(2) (1) | 2025.07.08 |

| 법인세의 계산구조와 신고서식 (1) | 2025.06.23 |

| 소득처분 - sumup으로 복습 필요 (0) | 2025.06.20 |

| 세무조정 (1) | 2025.06.19 |