최초 작성일: 25.08.24

최종 작성일: 25.08.24

1절 지급이자의 의의

1.1 원칙

지급이자 : 손금으로 인정함

Why? 순자산을 감소시키는 손비

1.2 예외

아래의 지급이자에 대해서는 순서대로 손금 불산입함

→아래 규정이 동시에 적용될 경우 이중으로 손금불산입되는 것을 막기 위해서임

[1순위] 채권자 불분명 사채이자 (Why? 사채 시장의 노출 유도)

[2순위] 비실명 채권, 증권의 이자 (why? 금융실명제 정착 유도, 증권사를 끼지 않고 회사가 직접발행한 회사채가 비실명 채권의 예임)

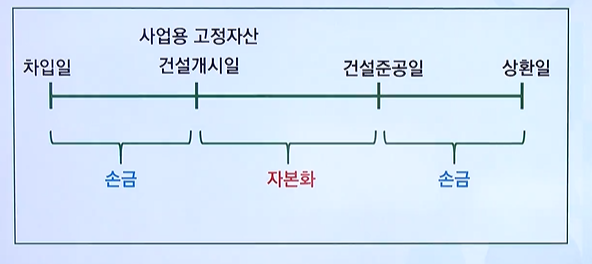

[3순위] 건설자금이자_차입원가 자본화 (why? 고정자산의 취득원가)

[4순위] 업무무관자산에 대한 지급이자 (why? 비생산적 차입금 사용 억제)

2절 채권자 불분명 사채이자

2.1 범위

①채권자의 주소, 성명을 확인할 수 없는 차입금의 이자

②채권자의 능력, 자산상태로 보아 대여한 것으로 인정할 수 없는 차입금의 이자

③채권자와의 금전거래사실, 거래내용이 불분명한 차입금의 이자

2.2 세무조정

손금불산입, 대표자 상여 (원천징수세액은 기타사외유출)

→ 원천징수를 하지 않는 경우 : 전액 상여로 처분

3절 비실명 채권, 증권의 이자

3.1 범위

채권, 증권의 발행법인이 직접 이자, 할인액을 지급하는 경우로서 그 지급사실이 객관적으로 인정되지 않는 이자

3.2 세무조정

손금불산입, 대표자 상여 (원천징수세액은 기타사외유출)

→ 원천징수를 하지 않는 경우 : 전액 상여로 처분

4절 건설자금이자

4.1 개요

차입원가 자본화

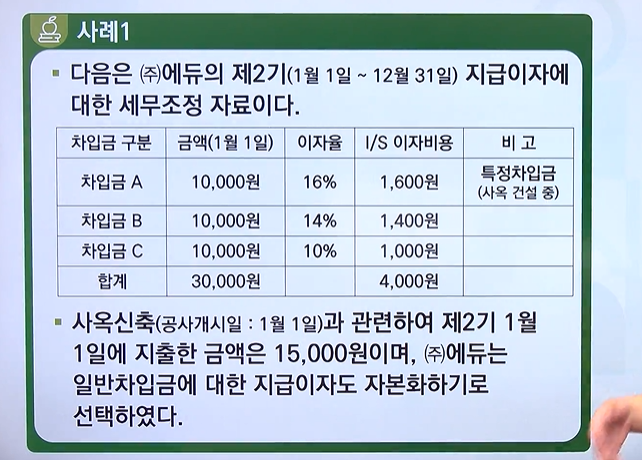

이자계산 -> 금액 * 기간

(특정 차입금과 다르게 일반 차입금의 경우 특정하기 어려움)일반 차입금의 경우 차입금 b와 c 인지 여부에 따라 이자율이 달라짐 -> 자본화 이자율 : 가중평균법 활용

① 평균 지출액

15,000 X 365/365 = 15,000

>> 특정차입금 평균지출액 : 10,000 X 365/365 = 10,000

>> 일반차입금 평균지출액 : 15,000 - 10,000 = 5,000

② 자본화 이자율

10,000 x 365/365 X 14% + 10,000 X 365/365 X 10% / 10,000 x 365/365 + 10,000 x 365/365

= 2,400 / 20,000 = 12%

③ 차입원가 자본화

>> 특정 차입금 : 10,000 X 16% = 1,600

>> 일반 차입금 : min(a,b) = 600

a (15,000 - 10,000) x 12% = 600

b 실제발생 이자 2,400 (실제 발생 이자가 일반 차입금 이자의 한도가 됨)

▶ 법인세법과 기업회계기준 비교

| 구분 | 법인세법 | 일반기업회계기준 | 한국채택국제회계기준 |

| 특정 차입금 이자 | 강제 자본화 | 선택 자본화 |

강제 자본화 |

| 사업용 고정자산의 건설 등에 사용하기 위한 목적으로 특정하여 차입한 자금 | |||

| 자본화할 특정차입금 이자 = 건설기간 중에 발생한 특정차입금 이자 - 특정차입금의 일시예금에서 발생하는 수입이자 - 특정차입금 중 운영자금으로 전용한 부분에 대한 이자 |

|||

| 일반 차입금 이자 | 선택 자본화 | 선택 자본화 | 강제 자본화 |

| 일반적인 목적으로 차입한 자금 | |||

| min ( 평균지출액 - 특정차입금을 사용한 평균지출액 X 자본화 이자율, 해당 사업연도 중 건설기간에 실제로 발생한 일반차입금 이자의 합계) 평균지출액 = 해당건설에 대하여 해당 사업연도에 지출한 금액의 적수/ 해당 사업연도의 일수 자본화 이자율 = 일반차입금에서 발생한 이자 합계액 / 해당 사업연도의 일반차입금 적수 %해당 사업연도의 일수) |

|||

| 자본화 대상자산 | 사업용 고정자산 ① 유형자산 ② 무형자산 |

적격자산 ( 사용/판매 가능할 때까지 상당한 시간이 걸리는 자산 ) ① 유형자산 ② 무형자산 ③ 투자부동산 ④ 재고자산 |

|

4.2 세무조정

| 구분 | 당기 | 차기 이후 | ||

| 건설자금 이자를 과소계상한 경우 | 비상각자산 | 손금불산입 (유보) |

처분시 손금산입( △ 유보) | |

| 상각자산 | 기말 현재 건설이 완료된 경우 | 자본적 지출액을 비용으로 처리한것으로 보아 과소계상액을 즉시상각의제로 봄 | - | |

| 기말 현재 건설이 진행 중인 경우 | 손금불산입 (유보) |

건설완료 후 상각부인액으로 보아 시인부족액의 범위 내에서 손금으로 추인함 ( △ 유보) | ||

| 건설자금이자를 과대계상한 경우 | 손금산입 ( △ 유보) |

상각 또는 처분시 손금불산입 (유보) | ||

사례)

특정차입금 = 1,600 (손금불산입, 유보)

일반차입금 = 600 (손금불산입, 유보)

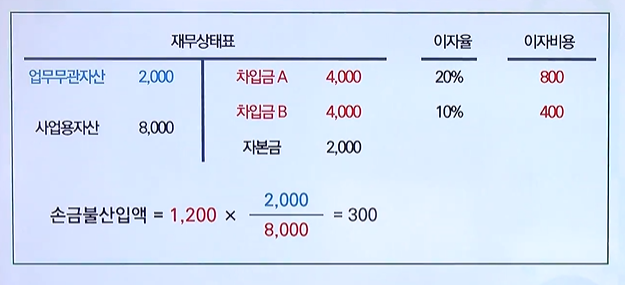

5절 업무무관자산에 대한 지급이자

5.1 세무조정

손금불산입 , 기타사외유출

5.2 손금불산입액의 계산

손금불산입액 = 지급이자 x (업무무관자산 적수 + 업무무관가지급금 적수) / 차입금 적수

>> 한도 : 지급이자 100%

5.3 업무무관자산

업무와 관련이 없는 부동산이나 동산

5.4 업무무관 자기급금

명칭 여하를 불문하고 해당 법인의 업무와 관련이 없이 특수관계인(사용인 포함)에게 지급한 자금의 대여액

→ 적정한 이자를 받고 있는 가지급금도 지급이자 손금불산입 규정을 적용함

▶다음의 금액은 업무무관 가지급금으로 보지 않음

①사용인에 대한 월정급여액 범위내에서의 일시적인 급료의 가불금

②사용인에 대한 경조사비 대여금

③미지급소득에 대한 소득세를 법인이 납부하고 가지급금으로 계상한 금액

④익금산입액의 귀속이 불분명하여 대표자에게 상여처분한 금액에 대한 소득세를 법인이 납부하고 이를 가지급금으로 계상한 경우

⑤우리사주조합 또는 그 조합원에게 해당 우리사주조합이 설립된 회사의 주식취득 자금을 대여한 금액

'스터디스터디 > 세법' 카테고리의 다른 글

| 손금 : 감가상각(2) (2) | 2025.08.12 |

|---|---|

| 손금 : 감가상각(1) (4) | 2025.08.10 |

| 손금 - 기부금 (4) | 2025.08.03 |

| 손금2 : 접대비 (3) | 2025.07.27 |

| 손금 1 : 인건비 등 (8) | 2025.07.27 |