최초 작성일 : 25.11.24

최종 작성일 : 25.11.24

1절 이자지급일 사이의 발행 및 상환

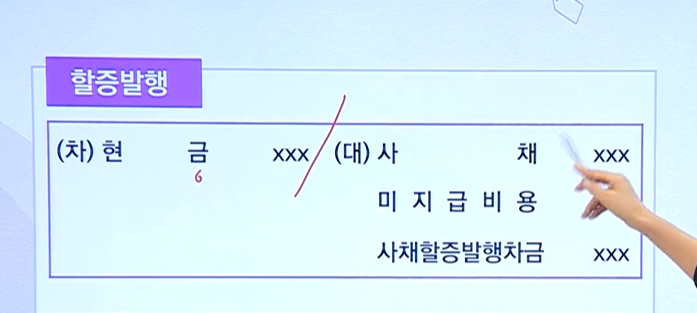

1.1 이자지급일 사이에 사채발행

회사가 사채를 발행했지만, 취득자가 없어 사채권면에 표시된 사채발행일에 투자자에게 매각 못하고 일정 기간 경과 후 발행(투자자에게 사채매각) 하는 것

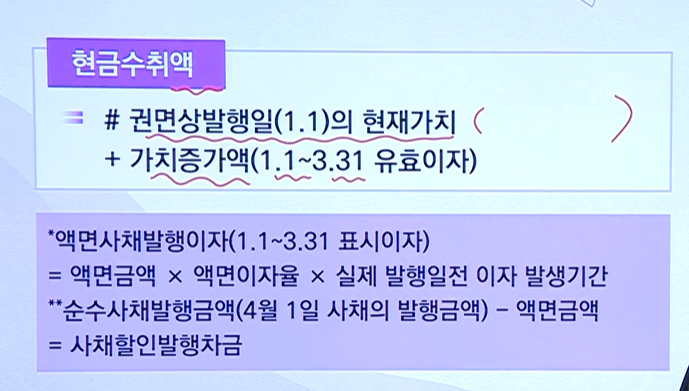

발행금액 = 현금수취액

- 현금수취액 중 경과이자(1.1~3.31 표시이자)해당액은 미지급비용으로 회계처리

- 4월 1일 투자자로부터 3개월분 이자를 더 받고, 12월 31일에 12개월 이자를 지급하면, 발행자는 9개월분의 이자를 지급하는 것이므로, 수취한 경과이자를 미지급비용(미지급이자)로 인식

1.2 후속측정 - 이자비용인식

1.3 사채의 상환

1) 조기상환

사채권자에게 만기이전에 일정한 금액을 지급하고 상환하거나, 또는 증권시장을 통하여 자기사채를 취득하는 방식으로 조기에 상환

상환시점의 장부금액을 결정 -> 상환시점까지 할인차금 상각

사채상환손익 = 상환에 소요된 금액(상환대가, 상환비용) - 장부금액

상환일의 상환금액 : 미래 현금흐름을 발행일의 유효이자율로 할인한 현재가치

사채상환손익이 발생하는 이유 -> 사채발행일의 유효이자율과 상환일의 유효이자율은 다름

시장이자율(유효이자율 상승) -> 사채의 시가 하락 -> 사채상환시 상환이익 발생

시자이자율(유효이자율하락) -> 사채의 시가 상승 -> 사채상환시 상환손실 발생

2)자기사채

자기사채의 취득 -> 사채의 상환(조기상환과 동일)

이자지급일 사이에 자기사채 재발행시

3)사채의 차환

시장상황에 따라 조건이 불리한 기존사채를 상환하고 유리한 조건의 새로운 사채발행

구사채상환과 신사채발행이라는 두 거래로 구분하여 회계 처리

차환에 따른 상환손익의 회계처리방법 -> k-ifrs : 구사채상환 기간의 손익으로 인식

'스터디스터디 > 재무회계' 카테고리의 다른 글

| [WIP]부채(4) : 충당부채와 우발부채 (0) | 2025.12.02 |

|---|---|

| 부채(3) : 비금융부채 (0) | 2025.12.01 |

| 금융부채와 사채의 일반사항 (0) | 2025.11.22 |

| 금웅자산의 인식과 제거 (1) | 2025.11.16 |

| 무형자산(2) (0) | 2025.11.05 |