최초 작성일: 25.08.17

최종 작성일: 25.08.17

1절 CVP분석의 기초개념(2)

1.1 손익분기점(BEP : Break Even Point)

영업활동에 따른 이익 또는 손실이 0이 되는 판매량(매출액)

총수익 = 총원가

총수익-총원가 = 0

1.2 총수익-총원가 그래프 (CVP : Cost-Volume -Profir grph)

- 손익분기점판매량(Xbep) = 총수익과 총원가가 일치하여 손익이 0이 되는 판매량

- 손익분기점매출액(Sbep) = 총수익과 총원가가 일치하여 손익이 0이 되는 매출액

- 안전한계 판매량(Xa-Xbep) = 실제 판매량이 손익분기점 판매량을 초과하는 수량

- 안전한계 매출액(Sa-Sbep) = 실제 매출액이 손익분기점 매출액을 초과하는 매출

- 안전한계율 = 안전한계판매량/실제 판매량 = 실제판매량-손익분기점 판매량 / 실제판매량

= 안전한계 매출액/실제 매출액 = 실제 매출액 - 손익분기점 매출액 / 실제 매출액

1.3 총이윤 그래프

▶판매량기준 그래프 작성

세전영업이익 = 단위당 공헌이익 X 판매량 - 고정원가 ★ ★ ★

= 단위당 공헌이익 X 안전한계 판매량 ★ ★ ★

세전영업이익 = 공헌이익률 X 매출액 - 고정원가★ ★ ★

= 공헌이익률 X 안전한계 매출액

2절 손익분기점 분석(1)

2.1 손익분기점 판매량(XBEP)

세전영업이익 = 단위당 공헌이익 X 판매량 - 고정원가

| 손익분기점에서는 세전영업이익 = 0

0 = 단위당 공헌이익 X 판매량 - 고정원가 -----> 등식법

손익분기점 판매량 = 고정원가/단위당 공헌이익 -------> 공헌이익법

*판매량 = 고정원가 + 세전영업이익 / 단위당 공헌이익

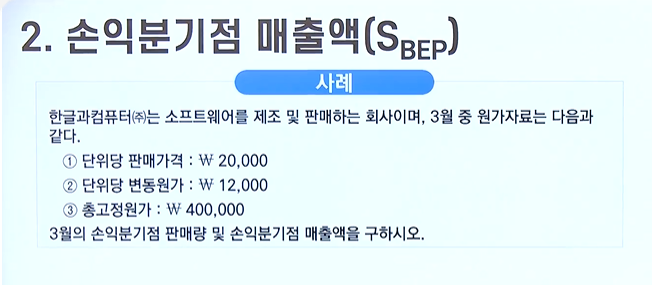

2.2 손익분기점 매출액(SBEP)

세전영업이익 = 단위당 공헌이익 X 판매량 - 고정원가

| 손익분기점에서는 세전영업이익 = 0

0 = 단위당 공헌이익 X 판매량 - 고정원가 -----> 등식법

손익분기점 매출액 = 고정원가/공헌이익률-------> 공헌이익법

(참고) 손익분기점매출액 = 손익분기점 판매량 X 단위당 판매가격

(1) 손익분기점 판매량 ( 단위당 공헌이익 = 단위당 판매가격 - 단위당 변동원가)

단위당 공헌이익 = 20,000 - 12,000 =8,000

단위당 공헌이익 X 판매량 - 고정원가 = 0

손익분기점 판매량 = 고정원가 / 단위당 공헌이익 = 400,000/8,000 = 50단위

(2)손익분기점 매출액(공헌이익률 = 단위당 공헌이익/ 단위당 판매가격) = 8000/20000 = 40%

공헌이익률 x 매출액 - 고정원가 = 0

매출액 = 고정원가 / 공헌이익률 = 400,000/0.4 = 1000,000

25% * - 400,000 - 0

400,000 /1/4 = 1600,000

'스터디스터디 > 회계' 카테고리의 다른 글

| 재무제표 작성과 표시(2) : 포괄손익계산서와 기타 재무보고 (0) | 2025.09.15 |

|---|---|

| [WIP]자본(2) (0) | 2025.03.25 |

| 자본(1) (1) | 2025.03.25 |

| 투자 부동산(1) (0) | 2025.03.24 |

| [WIP]금융자산(2) (0) | 2025.03.17 |