최초 작성일: 25.09.22

최종 작성일: 25.09.22

1절 수익인식의 5단계

1.1 수익

- 기업이 미래에도 계속기업으로 존속할 것인지를 가늠하는 중요한 정보

- 수익은 자산의 유입 또는 가치 증가나 부채의 감소 형태로 자본의 증가를 가져오는 특정 회계기간에 생긴 경제적 효익의 증가

→ 지분참여자의 출연과 관련된 것은 제외

- 차익은 주요 경영활동이 아닌 부수적인 거래, 사건 및 상황으로 발생한 기타수익

- K-IFRS 115호와 개념체계에서는 수익과 차익을 포괄하는 항목으로 '총수익'이란 용여 사용

1.2 수익인식 과정

- 기업의 수인인식 방법에 따라 경영성과와 재무상태가 크게 달라지므로 매우 중요

- 자기 몫으로 수취한 수익만 인식

- 대리인 자격으로 받은 금액은 수익이 아님 (예) 부가가치세 등

- 재화의 위탁판매 시 수취한 금액은 위탁자의 수익 (판매수수료만 인식)

- 수익을 인식할 금액 : 고객에게 약속한 재화나 용역을 이전할 때, 기업이 받거나 받도록 되어있는 금액

1.3 발생기준 수익인식

- 수행의무를 충족하는 시점에서 수익인식

- 판매계약에서는 판매자가 수행의무를 충족하면 인식

- 재화/용역의 가치 증가 시점마다 인식

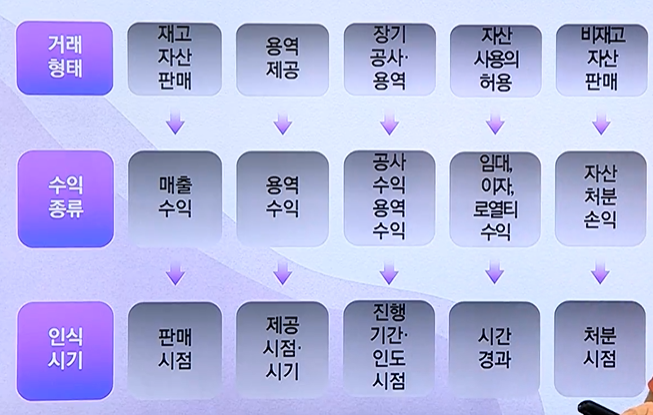

1.4 거래형태에따른 수익

- 거래형태별로 수행의무 충족시점 판단

- 제조-후판매 : 판매시점(재화의 인도시점)

- 선판매-후제조(특수제조계약,공사계약) : 진행 기준 or 인도기준

1.3 k-ifrs의 수익인식 방법

▶단계별 수익인식의 과정

- 고객과의 계약 식별

둘 이상의 계약당사자 사이에 법적인 강행의무 및 권리를 가진 약속

거래의 대가와 수행의무가 명시

→ 판매자가 수행의무를 이행하였을 때 계약에 명시된 권리인 자산을 수취할 권리를 갖게 됨

아래 기준을 모두 충족

√계약 당사자 들이 계약을 승인하고 각자의 의무를 수행하기로 확약

√ 이전할 재화, 용역과 관련한 각 당사자의 권리를 식별 가능

√ 이전할재화, 용역의 대가지급조건을 식별 가능

√ 계약에 상업적 실질이 있음

√ 권리를 갖게 될 대가의 회수가능성이 높음

예) 주문서, 계약서 , 거래관행 등을 통해 고객과의 계약 식별 - 수행의무의 식별 (하나의 계약에 복수의 수행의무 존재 가능)

▶수행의무란? → 고객과의 계약에서 재화나 용역을 이전하기로 한 약속

▶ 수행의무를 이행하여야 수익을 인식할 수 있으므로 기업이 이행해야 할 수행의무가 무엇인지 식별하는 것이 중요

▶ 계약에 포함된 수행의무가 하나인지, 아니면 여러개인지 식별

▶ 다음 중 어느 하나를 이전하기로 한 각 약속을 하나의 수행의무로식별

→ 제공하기로 한 재화/용역이 뚜렷함

→ 제공하기로 한 재화/용역이 계약 내의 다른 재화 또는 용역으로부터 구분가능

▶ 별도 구분되는 수행의무는 분리하여 회계처리

▶ 계약준비를 위해 수행하는 관리업무는 수행의무가 아님

예) 소프트웨어 인도와 업그레이드 용역 제공이라는 두 가지 수행의무 식별 - 거래가격 산정

▶ 거래가격이란?

→ 고객에게 약속한 재화나 용역을 이전하고 그 대가로 기업이 받을 권리를 갖게 될 것으로 예상하는 금액

▶ 제3자를 대신해서 회수한 금액(예:판매세) 제외

▶ 거래가격 산정시 고려사항

√ 변동대가

√ 변동대가 추정치의 제약

√ 계약에 있는 유의적인 금융요소

√ 비현금 대가

√ 고객에게 지급할 대가

▶거래대가의 변동 요인

→ 할인, 리베이트, 환불, 공제, 가격할인, 장려금, 성과보너스, 위약금 등

→ 기업이 대가를 받을 권리가 미래 사건의 발생여부에 달려있는 경우

▶변동대가 추정방법

| 기대값 | -발생 가능 상황별변동대가에 각 확률을 곱하여 추가 수익인식 -특성이 비슷한 계약이 많은 경우 |

| 가능성이 가장높은금액 | -가능한 대가의 범위에서 가능성이 가장 높은 단일 금액 -계약에서 가능한 결과치가 두 가지뿐일 경우 |

예) 거래가격 산정

4.거래가격을 계약 내 수행의무에 배분

각 수행의무의 개별 판매가격의 결정

여러개의 수행의무가 식별된 경우 각 수행의무의 상대적 개별 판매가격을 기준으로 배분

개별판매가격(별도 판매)을 직접 관측할 수 없다면 적절하게 추정

▶거래가격을 계약 내 수행의무에 배분

㉮시장평가조정 접근법 : 유사한 재화/용역의 시장가격을 이용하여 해당 재화/용역 판매가격 추정

㉯예상원가 이윤 가산 접근법 : 예측된 예상원가 + 재화/용역에 대한 적절한 이윤

㉰잔여접근법 : 거래가격에서 계약에서 약속한 그 밖의 재화나 용역의 관측 가능한 개별판매가격의 합계를 차감하여계산

예) 두 가지 숭행의무의 상대적 개별판매가격 기준으로 500,000을 배분

5. 수행의무가 충족되면 수익인식

(개별수행의무에 적용) - 수익인식 원칙

재화,용역(자산)을 이전하여 수행의무를 이행

▶ 고객이 그 자산을 통제하는 때에 자산이 이전 : 통제의 판단지표

→ 기업의 대가지급청구권(고객의 대가지급의무)

→ 자산의 법적 소유권 이전

→ 자산의 물리적 점유 이전

→ 자산의 소유에 따른 위험과 보상의 이전

→ 고객의 자산 인수

▶수행의무가 한 시점에 충족 -> 수행의무 총족시점에 수익인식

▶수행의무가 일정기간에 걸쳐 충족 -> 일정기간에 걸쳐 수익을 인

2절거래형태별 수익인식

2.1 거래형태에 따른 수인익식 문제

2.2 계약자산과 계약부채

▶계약자산

- 고객에게 이전한 재화, 용역에 대해 그 대가를 받을 권리로써 그 권리에 시간의 경과외의 조건이 있는 자산

- 수취채권: 시간만 지나면 기업이 대가를 받을 수 있는 무조건적 권리의 자산

▶ 계약부채

- 고객에게 받은 대가(선수금) 또는 수취채권 일부를 고객에게 이전해야하는 대가(환불부채)등의 의무

- 선수금 -> 계약에 따라 수행의무를 이행할 때 선수금을 제거하고 수익을 인식

- 환불부채 -> 수취채권 중에서 고객에게 반환해야 하는 계약부채

▶자산 사용의 허용

- 경제적 효익의유입가능성이 높음

- 수익금액을 신뢰성 있게 측정 가능 -> 시간의 경과 or 자산의 사용에 따라 인식

- 임대 수익 -> 기간의 경과에 따라 수익을 인식

- 이자수익 -> 유효이자율을 적용하여 발생기준에 따라 인식

2.3 수익인식의 기타문제

▶ 비현금 대가

▶고객의 충성제도

고객이 재화/용역 구매

-> 보상점수(포인트)부어

->재화/용역을 무상/할인구매에 사용

-> 매출 시점 : 보상 점수에 배분금액을 이연고객충성제도수익(부채) 인식

-> 보상점수가 회수되고 보상의무 이행 시점 :부채감소 및 수익인식

▶고객에게 지급할 대가

-> 고객에게 지급할 대가가 고객에게서 받은 구별되는 재화나 용역에 대한 지급이 아니라면 거래가격(수익)의 차감

-> 고객에게 지급할 대가가 고객에게서 받은 구별되는 재화나 용역에 대한 지급이라면 다른 공급자에게서 구매한 경우와 같은 방법으로 회계처리

-> 지급할 대가 중 공정가치 해당액은 구매로, 공정가치 초과액은 거래가격 차감 회계 처리

-> 재화나 용역의 공정가치를 합리적으로 추정할 수 없다면, 고객에게 지급할대가 전액을 거래가격에거 차감하여 회계처리

'스터디스터디 > 재무회계' 카테고리의 다른 글

| 재고자산의 인식과 측정(2) (0) | 2025.10.07 |

|---|---|

| 재고자산의 인식과 측정(1) (0) | 2025.10.05 |

| [WIP]수익인식(2): 건설계약 수익인식 (0) | 2025.09.30 |

| 재무제표 작성과 표시(1) : 일반원칙과 재무상태표 (0) | 2025.09.14 |

| 재무보고 개념체계 및 측정기준 (0) | 2025.09.05 |